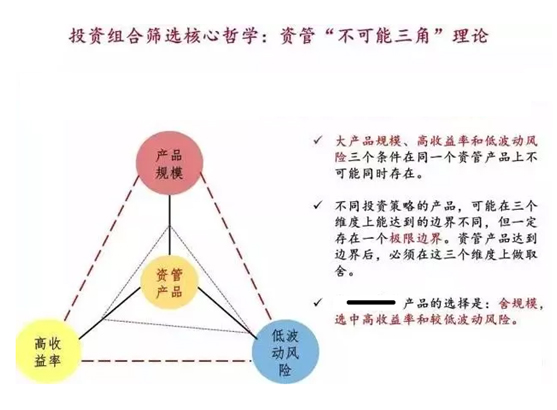

【提要】 “资管不可能三角”理论非常简单:对于同一个资管产品来说,高收益率,低波动风险和大产品规模,不可能同时实现。

徐翔事件 —— 一个投资神话终于又被证伪 —— 又一个“股神”掉到资管“不可能三角”的魔圈里。

“资管不可能三角”理论

“资管不可能三角”理论非常简单:对于同一个资管产品来说,高收益率,低波动风险和大产品规模,不可能同时实现。

不同的产品,由于投资策略不同,管理人专业能力和水平的不同,可能在这三个维度上能到达的边界也不同。比如,同样管10个亿,可能高水平管理人确实可以做到比别人收益率更高,或者净值向下波动更小,甚至可以同时做到收益率更高,波动更低。但是,对于他自身来说,仍然存在这三个维度上的极限边界,到达边界之后,他必须要做出取舍。

故事一

今年以来发生的真实市场故事,一次一次血淋淋地在验证“不可能三角”的残酷性。说说两个真实的故事大家就有感觉了。

比如,股灾期间,私募行业内的一个重要事件就是某知名私募公司产品清盘。咱们姑且叫它Q公司。

Q公司在股灾前是当之无愧的明星公司,整个团队是背景很屌的科班出身,投研实力优异。招牌的阳光私募产品从11年成立,到14年底的时候,净值翻了将近4倍,在过去几年所有私募排行榜中名列前茅。

到了2015年,更是疯狂爆发,截止15年6月初的时候,净值达到12左右,是的,你没看错,12倍。而且在这期间,产品净值最大下跌的幅度也就10%出头。怎么看都是一个高收益,低风险的极其牛逼的私募公司和产品。

当然,人牛逼就会有一堆人捧。这家公司随着这轮牛市,管理的资金规模爆发性膨胀,据说去年管不到10个亿资金,今年以来,迅速扩张到100亿的规模,据说光招商银行一家就帮他们发了50个亿。

最后的结果就是,在股灾期间,这个基金的最大下跌幅度达到60%以上,两只在股灾前没多久发行的新产品迅速触及清盘线,在股灾前购买的客户损失惨重。

道理很简单,同样的一拨人,能研究的股票是有限的,管10个亿的时候还能身段灵活,管到100个亿的时候,遇到事儿想跑都跑不了。

按照“不可能三角”理论就是,高收益率,低波动风险和大产品规模,不可能同时实现。当你看到他们的规模急剧膨胀的时候,应该马上意识到,必然最后要用牺牲收益率和加大波动风险来补偿。

故事二

另一个泰斗级的私募公司X,创始人是公募行业的资深大佬。X公司成立近10年了,一直是常青树。具体表现就是,其标杆产品,从2007年成立,到2015年,折合年化收益率平均达到了15%多。

这么看上去,好多人觉得挺无感的,啥?15%?不高啊。很多人说:我今年瞎炒股都不止这点收益呢。

但是懂行的就知道,一年挣钱容易,年年挣钱超级难,巴菲特的长期复利也就20%左右啊。更屌的是,这家公司的产品在过去8年间,最大的下跌幅度也只有5%出头,几乎可以说是神一般的战绩了。

所以,在行业内,这家公司基本就是“低风险,中等收益”的典范和代名词。几乎所有的理财销售渠道,不管是银行,证券公司还是第三方理财公司,都在大力销售他们产品,因为觉得不会坑到客户让自己下不来台。

到了今年年初,照例,这家公司又评上了私募基金金牛奖。该公司老大发表了获奖主题演讲。但是,听完了他的演讲,觉得有点不太妙的感觉。

为啥呢?其实这个老大也没说啥,就是表达了一个意思,说过去的多年他们一直坚持实现了很低下跌的中等绝对收益,但是最近他一直在思考,投资者是不是需要这么低的回撤和这样一个收益水平,思考的结果是,他认为今年应该主动放大波动性,争取更高的收益。

看起来没啥不妥当,如此一个牛市,想帮投资人多挣点钱,简直理所应当嘛。

但是,对于同一个资管产品来说,高收益率,低波动风险和大产品规模,不可能同时实现。

按照“不可能三角”理论,这是一个非常重要的信号,意味着这个私募基金管理公司放弃了原来“大产品规模-低波动风险-中低收益率”的维度组合,试图在维持大产品规模的情况下,通过增大波动风险来博取更高收益率。

也就是说,他们传递出了风格漂移的强烈信号。如果你仍是一个要求低风险,中等收益的投资者,你应该做的就是退出他们的产品。

最后的结果也很可以想象。X公司的产品今年以来果然雄起了,到股灾前的时候,最多涨了80%多,但是股灾期间,下跌超过了40%。虽然这个下跌幅度在全行业来看,已经算是还不错了,但是相对他们自己以往神一般的回撤控制记录完全判若两人。而那些在股灾之前新购买的客户,本来可能觉得自己买的是一个低风险的产品,结果一把亏掉40%,那也是极其郁闷的事儿。

资管“不可能三角”只有在两种情形下可能在一段时期内被形式上打破:一就是作弊,比如依靠内/幕/消/息来交易,或者存在产品间利益输送的情况。第二就是旁/氏/骗/局,比如麦道夫老大爷的玩法。

用“不可能三角”可以解释很多看上去很难理解,和常识相悖的事情。

比如,最典型的一个现象就是:很多很大的专业机构,比如银行,推荐的产品往往表现不佳,甚至让你亏得挺惨的。

这种现象的出现,绝不是因为他们专业性不够,要论金融人才,大的金融机构里如过江之鲫,说白了,人家就是靠这些牛逼闪闪的招牌来砸晕你的。

但是如果用“不可能三角”去解读这个现象,就迎刃而解。因为银行本质上还是一个中介销售机构,必须卖当时市场接受的,好卖的产品。

啥产品好卖呢?有名气,背景高大上,过往业绩,尤其是近期业绩表现好的产品最好卖。

同时,卖这样产品,最后即使表现不佳,对客户也有理由交代:我推荐他的时候,他之前确实做得很好。

这种行为模式的结果就是,一旦某个公司和产品在一段时间内表现好,这些银行之类的大机构就扑上来猛卖,让这个公司的产品规模迅速膨胀,按照“不可能三角”理论,他们就只有两个选择,要么收益率平庸化,要么波动风险放大,当然,很多时候因为规模涨得太猛,这二者经常还会同时出现。

所以,在挑选金融产品时,最符合人们正常心理,但是却是最业余的方式就是顺着过去的业绩排行榜买排名靠前的。但是由于上面说的种种原因,大机构们,竟然也只能主要沿着这样的方式向客户推荐产品。

比如,最近的例子就是,股灾期间很多人损失惨重,有一种产品在这期间表现抢眼:量化对冲型的基金。因为是对冲型的绝对收益产品,很多对冲产品逆势上涨,实现了很好的正收益。于是我们就看到,所有银行,券商,第三方理财之类的公司瞬间转向,拼命强推量化对冲基金。选择的标准就是,哪个基金经理是高盛,摩根出身,上过中/央/电/视/台……真的为这些汹涌进来的钱,感到深深滴担忧。。。。。。